用户快速增长,市场开始觉醒。健身2.0,不进则退的健身市场,是俱乐部的困境时,也是单品工作室的春天。

毫无疑问,从硬件设施配套来看,综合俱乐部依然是成熟健身用户的最好选择。但从商业模式上看,纯现金流模式和重销售的经营模式,正让俱乐部模式走入困境。最近爆出杭州24家连锁的英豪斯健身房跑路,是多个典型案例之一。

腹背受敌的俱乐部,一方面私教用户被更多工作室切割,另一方面,初阶的体验用户,正被更灵活的团操工作室和小型健身房分流。追求现金流模式的俱乐部,不得不大幅降低年卡价格,扩大年卡周期。当一家健身房开始卖“终生卡”的时候,也就是公司现金流状况最为糟糕的时候。

饮鸩止渴的经营模式,到了难以变革的尴尬境地。

相反,重服务、以利润模式为主的单品工作室正在迎来他的机遇。国内主流健身市场依然是初阶用户,如果把纯初阶健身市场比做健身1.0,对内容认知度高的进阶市场比做健身2.0,中间是各类单品工作室爆发的春天。

■ 超级猩猩上海来福士剧院主题店

也就是说,“重获客轻服务”的1.0时代健身,正在走向“获客服务均衡”的2.0时代,1.0到2.0的跨越,中间依靠各大单品工作室来完成用户培养。单品健身工作室,是这个浩大用户培养工程的主力。不论是瑜伽、团操,还是私教工作室,单个品类的用户正在聚焦,单品类的工作室品牌也正在形成。

俱乐部跑路的新闻还将继续,而新单品工作室品牌的诞生也将不断发生。在这个健身行业最好的时代,服务已经超越现金流,成为行业的生死线。

俱乐部,困兽之斗

俱乐部模式是延续中国健身行业20年的主流模式,14年陆续开始的工作室模式,开始分流俱乐部的私教用户。到之后开始的零售化的团操工作室、瑜伽工作室和CrossFit单品馆等等,开始从源头上分流健身房的年卡用户。

拆分俱乐部的几大优势,选址优势、规模优势和现金流优势,在健身行业进入中国的20年间,具有难以撼动的优势。而目前,这几天优势正被慢慢蚕食。

选址上,在一线城市的大型商场,俱乐部通常作为商场的主要运动配套,目的地消费的健身房通常为商场带来了高阶的用户客流。威尔士一兆韦德在上海各大商场的显著标识牌,可见健身房的在商场配套中的份量。

但随着用户需求的分化,商场开始对私教工作室和团操精品健身房开放。不管是DP私教工作室入驻长宁来福士广场,还是超级猩猩进入类似陆家嘴正大广场等大型商场,都开始表明,大型俱乐部对于商业地产的排他优势正在削弱,单品工作室在同一个商场,和俱乐部正面竞争。

当上海南京西路的太古汇商场,把运动版块的黄金位置给了SpaceCycle,陆家嘴商场俱乐部有了人马君和超级猩猩。进MALL的单品工作室品牌,正在全面拥抱高端商场。

■ SpaceCycle 上海兴业太古汇店

在规模和现金流优势上,资本加持的小型健身房,正在追赶大型俱乐部的规模和资本优势。数亿融资的健身房品牌,不论是从器械采购、教练招募和流量分发上,都已不再是核心阻力。俱乐部在高端用户的优势或许依然明显,但在整体小白用户的吸引力上,正在慢慢降低。

变的风险,和不变的红利

困境重重的俱乐部,正开始自我救赎之路。城市下沉、小型化和内容拆分,是寻求自我革新俱乐部的主要探索。

和一线城市的激烈竞争相比,二线城市正迎来市场红利,嗅觉敏锐的一线城市大型俱乐部,正开始走向城市下沉的救赎之路。站稳上海规模最大的威尔士,在重庆开始了组团拓展之路。从大众点评上看,威尔士在重庆的门店规模超过15家。由总部派团队进驻,集中开拓城市市场。

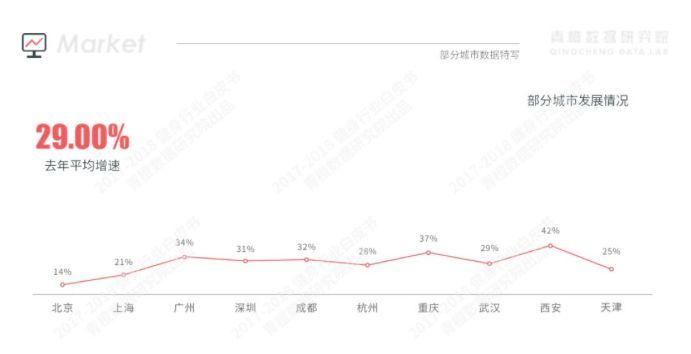

■ 二三线城市健身房增长曲线,数据来源:青橙科技

激进拓展的金吉鸟健身,在快速收购宁波最大健身房美日健身后,仍然在继续其城市下沉的拓展之路。目前规模达到385家,覆盖全国46个城市。华南地区最大的古德菲力健身,2018年开始向长沙、南宁、武汉等二三线城市拓展。

■ 古德菲力 华南最大健身俱乐部品牌

二线城市的健身市场,正开始呈现出5年前北上广深市场的同样状况。低市场认知、高消费预算和广阔的用户收割红利。不变的拓店路径,不变的销售方式和不变的市场红利,变的只是新的消费群体。

小型化和内容拆分是俱乐部的另一个转型之路,不论是一兆韦德投资的小型健身房GE快健身,威尔士操房基础独立的爱动健身,都在发挥自己的规模化和经验积累优势,在小规模试错中,寻找机会。

小型化试错、内容迭代,是俱乐部变革的主要路径。方向或许没错,但难在积重难返。

■ V+ Fitness 主打小团课的连锁健身品牌

■ V+ Fitness 主打小团课的连锁健身品牌

单品工作室,即来的春天

积重难返的对面,是灵活多变的单品工作室。

按照品类细分,私教、瑜伽和团操,是目前较为主流的前三类目。其中瑜伽作为女性群体广泛的运动品类,正在迎来广阔的增长可见。功能性导向的私教,毫无疑问依然是未来营收的大头,而新兴的团操课程,正在快速成长。

单品工作室深耕上述品类,用户精细化的服务,抢夺增量用户。

品类甚至还在细分,趣味性、娱乐化和科技,正在快速地和健身结合。不管是动感单车、搏击,还是蹦床、划船,甚至科技结合的EMS和动作识别设备,正在快速地获取用户。他们以比俱乐部更为创新的内容模式,掘金初阶市场的健身机会。

在趣味性、娱乐化等体验性的内容优势下,俱乐部的选址优势甚至还在削弱。根据2017年的一份健身用户调研结果,潜在用户未来选择健身房关键考虑因素中,卡种选择灵活(月卡次卡)占42%,为第一考虑因素。其次为特色团体课程,占到39%,再之后是占35%距离因素。

瑜伽品类的代表,瑜舍瑜伽、斯巴顿、和优胜美地瑜伽,都开始走向加速扩张和资本化路子。而私教工作室,已经有DP和人马君等开始形成品牌化的案例,团操的超级猩猩、V+Fitness,以及开始单品类开店的乐刻,都开始找到了坪效更优的开店模型。

■ 瑜伽 增长潜力可期的健身垂直品类

新兴的科技健身EMS,ZE Speed、XBody、和安体倍力等诸多品牌正在并行发力,掘金增量用户市场。智能化的器械myShape和HOLLOFIT, 以及以小乔跑步、keepkit为代表的智能跑步机,都在这个增量用户爆发的春天,迎来了快速增长。

健身内容的春天,就是单品类工作室的春天。

趋势已然清晰,健身2.0时代,市场的机会正在更多向工作室倾斜。二三线城市或许还有俱乐部红利,但更多的工作室将在一二线城市建立。私教、瑜伽、团操课,在未来的增量市场下,竞争对手或许已经不再是对手,而是善于用户服务捕捉用户的单品工作室本身。